Bajet RM3,000 KL: Panduan Survival

Diterbitkan pada 10 Sep 2025

4 min baca

Realiti pahit yang kena terima:

- 65% graduan baru dapat kurang daripada RM3,000 gaji permulaan

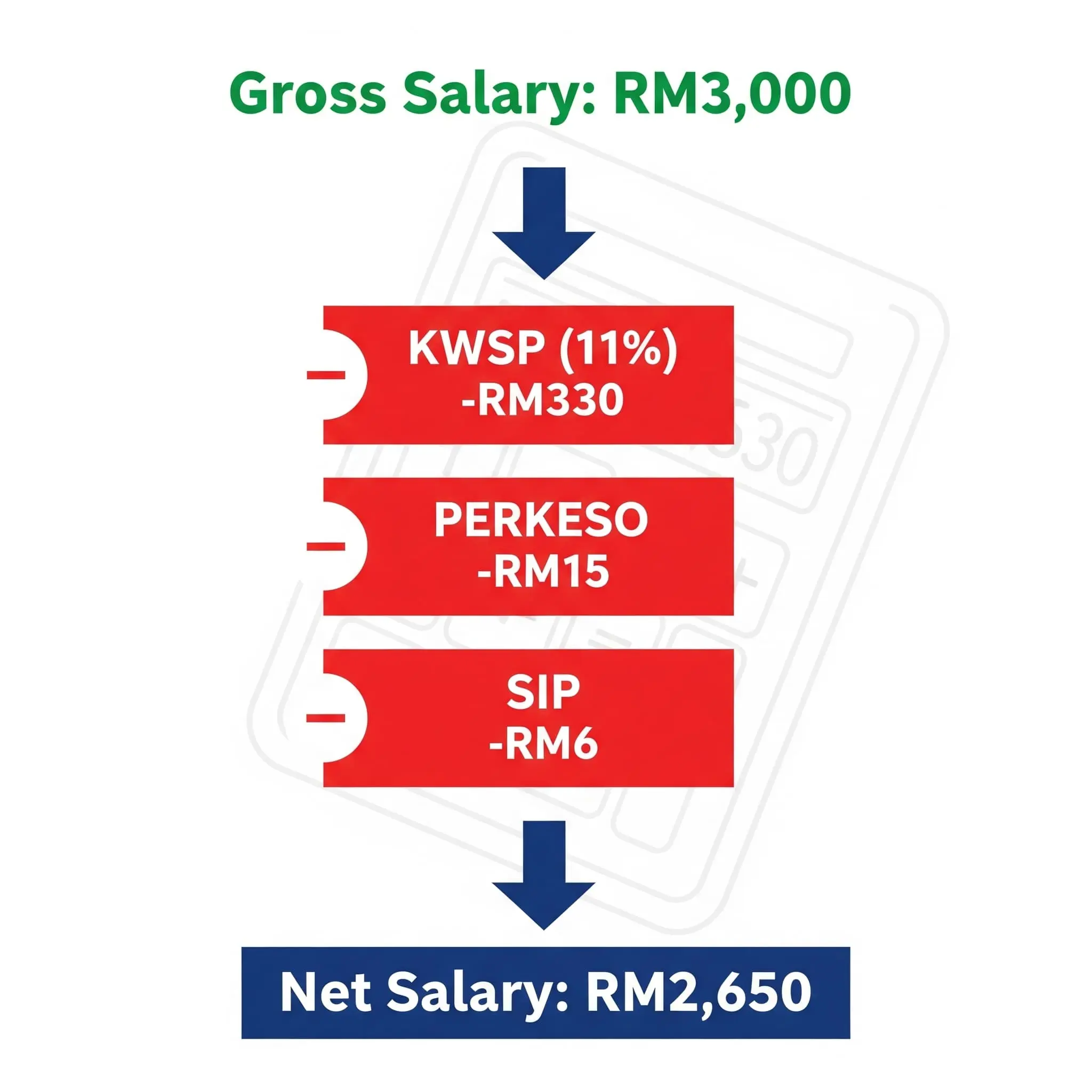

- Gaji kasar RM3,000 = gaji bersih RM2,650 sahaja selepas potongan

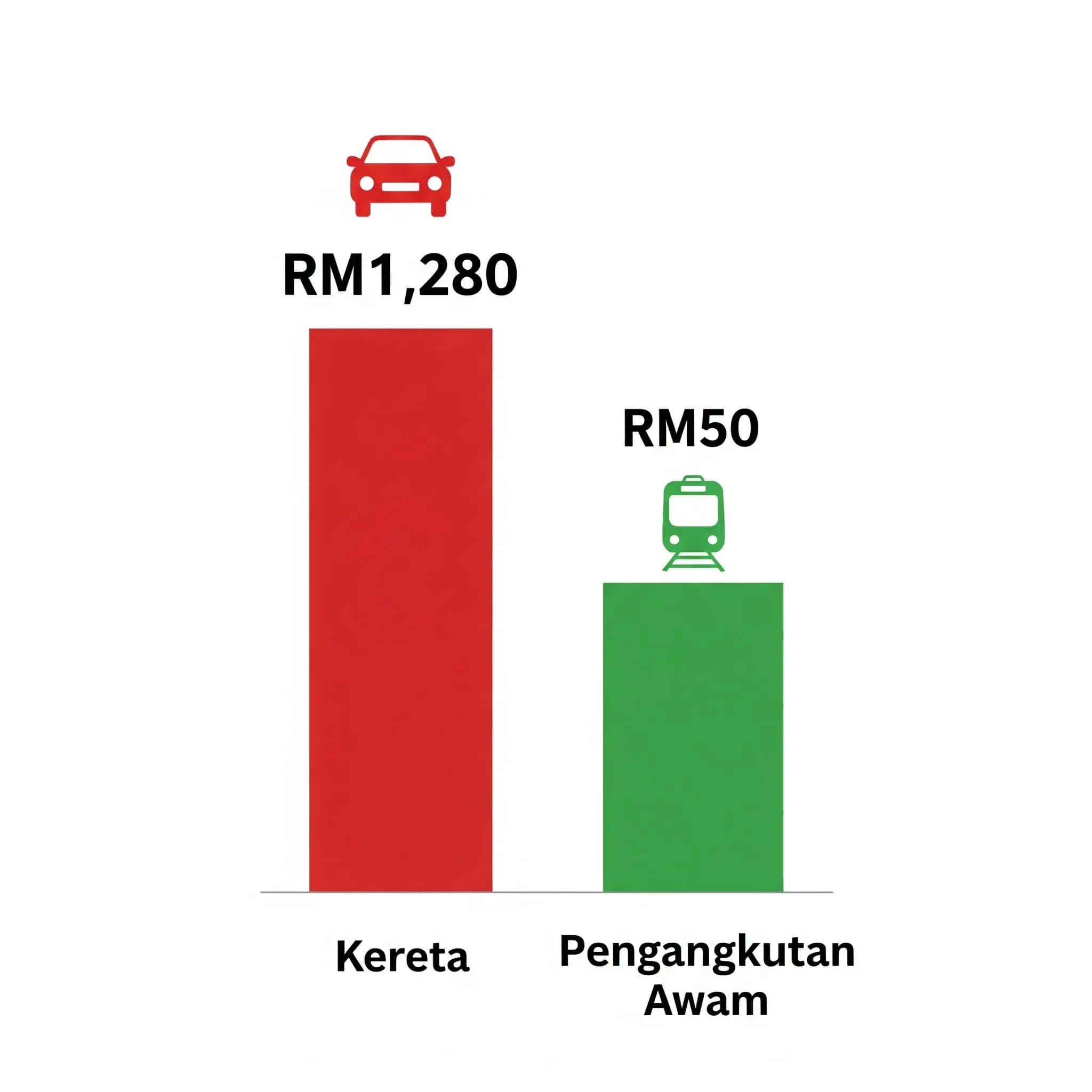

- Keputusan membeli kereta = hancur bajet (kos sebenar RM1,280/bulan vs pengangkutan awam RM50/bulan)

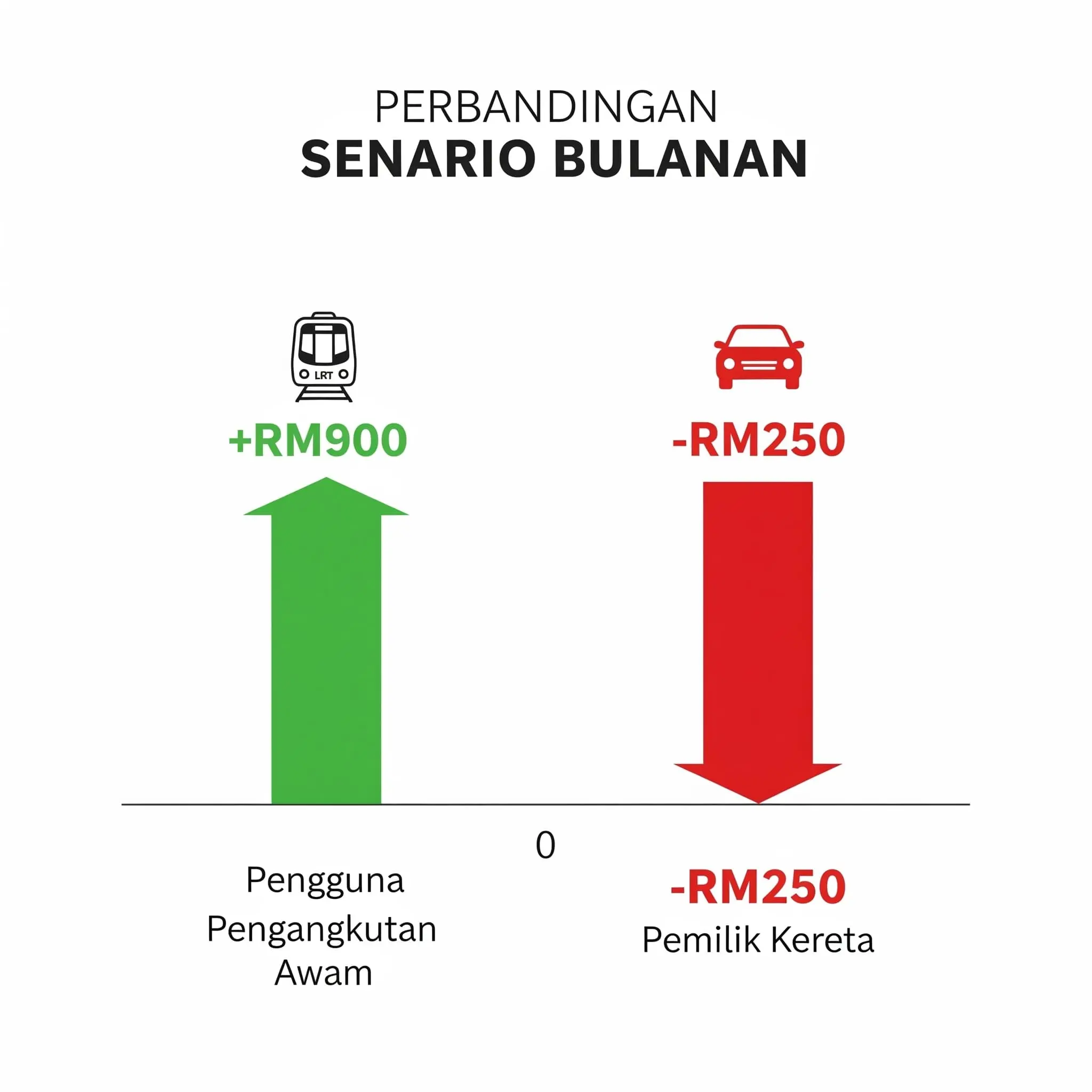

- Pengguna pengangkutan awam boleh simpan RM900/bulan, pemilik kereta defisit RM250/bulan

Formula kejayaan: Pengangkutan awam + sewa strategik + makanan hibrid = lebihan RM900 sebulan untuk simpanan.

Soalan Utama Yang Perlu Dijawab

![]()

Boleh ke hidup di KL dengan gaji RM3,000?

Boleh, tapi dengan syarat. Seseorang yang pilih pengangkutan awam dan perumahan strategik boleh tidak sahaja bertahan, malah menyimpan RM900 sebulan. Yang pilih kereta akan defisit RM250 sebulan.

Berapa sebenarnya gaji bersih kalau gaji kasar RM3,000?

RM2,650 sahaja. Potongan KWSP (RM330), PERKESO (RM15), dan SIP (RM6) akan kurangkan gaji kasar sebanyak RM350.

Mana lebih jimat - kereta atau pengangkutan awam?

Pengangkutan awam menang besar. Pas My50 (RM50/bulan) vs kos sebenar kereta (RM1,280/bulan). Perbezaan RM1,230 sebulan boleh tentukan sama ada seseorang menyimpan atau berhutang.

Kawasan mana yang paling strategik untuk graduan baru?

Wangsa Maju/Taman Melati, Cheras (Maluri), atau Bukit Jalil. Semua ada akses terus ke LRT/MRT dengan sewa bilik medium RM500-750.

Berapa patut belanja untuk makanan sebulan?

RM500-600 dengan strategi hibrid - masak di rumah, bawa bekal 3-4 kali seminggu, makan luar weekend sahaja.

Pelan Tindakan 100 Hari Pertama

Minggu Pertama (Hari 1-7)

- Kira gaji bersih sebenar dari slip gaji pertama

- Buka akaun bank kedua untuk simpanan (tanpa kad debit)

- Dapatkan pas My50 di mana-mana stesen LRT/MRT

- Download app jejak perbelanjaan (atau guna buku nota)

Bulan Pertama (Hari 8-30)

- Rekod SETIAP ringgit yang dibelanjakan selama 30 hari

- Buat senarai 3 kawasan perumahan berpotensi

- Kira “kos sebenar” setiap kawasan (sewa + utiliti + pengangkutan)

- Set pemindahan automatik RM100 ke akaun simpanan pada hari gaji

Bulan Kedua dan Ketiga (Hari 31-100)

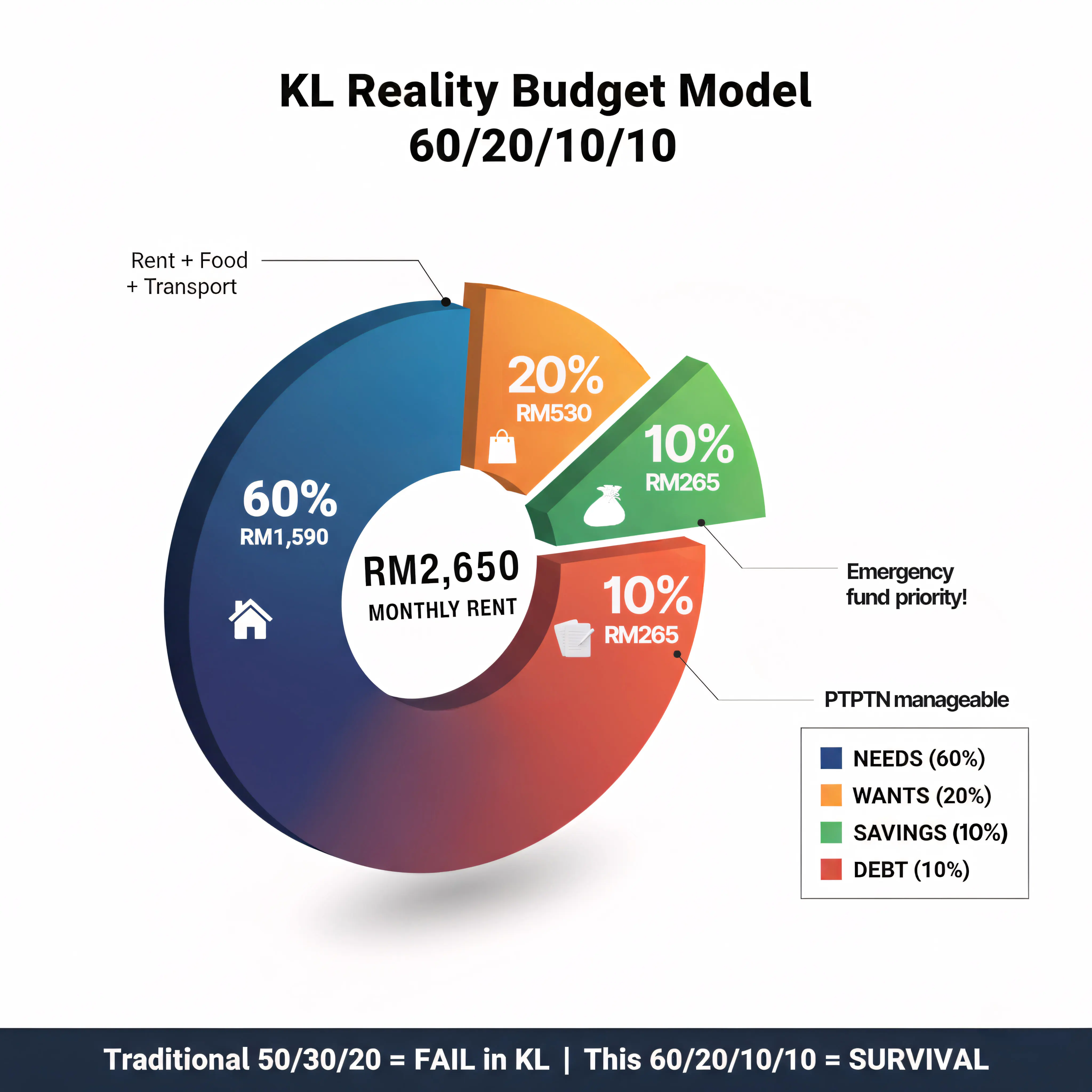

- Buat bajet pertama guna Model Realiti KL 60/20/10/10

- Log masuk portal PTPTN, semak jadual bayaran balik

- Mohon potongan gaji PTPTN untuk dapat diskaun 15%

- Tetapkan matlamat simpan RM1,000 dalam 6 bulan

- Cari komuniti kewangan online untuk sokongan berterusan

Model Bajet Realiti KL: Template Praktikal

Lupakan 50/30/20. Guna 60/20/10/10:

Untuk Gaji Bersih RM2,650:

Keperluan Asas (60% = RM1,590):

- Sewa bilik: RM700

- Pengangkutan: RM50 (My50)

- Makanan: RM550

- Utiliti & internet: RM150

- Telefon: RM50

- Keperluan peribadi: RM90

Kehendak (20% = RM530):

- Makan luar: RM300

- Hiburan: RM150

- Shopping: RM80

Simpanan (10% = RM265):

- Dana kecemasan: RM200

- Pelaburan: RM65

Hutang (10% = RM265):

- PTPTN: RM150

- Emergency buffer: RM115

Hasil: Lebihan RM255 untuk buffer

Perbandingan Senario: Data Sebenar

Pengguna Pengangkutan Awam ✅

- Pengangkutan: RM50

- Fleksibiliti lokasi: Tinggi

- Lebihan bulanan: +RM900

- Stress level: Rendah

- Kemampuan simpan: Excellent

Pemilik Kereta ❌

- Pengangkutan: RM1,280

- Terikat dengan: Ansuran 7-9 tahun

- Defisit bulanan: -RM250

- Stress level: Tinggi

- Kemampuan simpan: Sifar

Strategi Kawasan Strategik

Wangsa Maju/Taman Melati

- Sewa: RM500-650 (bilik medium)

- LRT: Kelana Jaya Line

- Kelebihan: Hub profesional muda, banyak kedai makan murah

- Pengangkutan ke KLCC: 30 minit

Cheras (Maluri/Taman Connaught)

- Sewa: RM500-700 (bilik medium)

- MRT/LRT: Laluan berganda

- Kelebihan: Makanan paling murah, pasar malam

- Pengangkutan ke KLCC: 25 minit

Bukit Jalil

- Sewa: RM550-750 (bilik medium)

- LRT: Sri Petaling Line

- Kelebihan: Kemudahan sukan percuma, shopping mall

- Pengangkutan ke KLCC: 35 minit

Sumber Dan Alat Yang Membantu

Aplikasi Penting Untuk Telefon:

- MyRapid: Untuk pas My50 dan jadual LRT/MRT

- Grab: Backup transportation (guna jarang-jarang)

- Money Lover/Spendee: Track perbelanjaan harian

- BigPay/Touch ‘n Go eWallet: Cashless payments

Platform Digital Yang Berguna:

- Portal PTPTN: ptptn.gov.my (untuk manage loan)

- PropertyGuru/iProperty: Cari bilik sewa

- MyRapid Shop: Beli pas My50 online

- KWSP i-Akaun: Track caruman dan withdrawal

Komuniti Dan Sokongan:

- Facebook Groups: “KL Room Rental”, “Budget Living Malaysia”

- Reddit: r/malaysia, r/personalfinance

- Telegram: Channel tips kewangan tempatan

Bantuan Kecemasan:

- AKPK (Agensi Kaunseling dan Pengurusan Kredit): Kaunseling hutang percuma

- Bank Negara BNMTELELINK: 1-300-88-5465 untuk complaint finansial

Perangkap Yang Perlu Dielakkan

Keputusan yang perlu ditangguhkan dalam 2 tahun pertama:

- Beli kereta baru dengan loan 9 tahun

- Ambil personal loan untuk “emergency”

- Guna credit card untuk bayar sewa

- Sign kontrak apartment studio (terlalu mahal)

- Join investment scheme yang promise “easy money”

Tanda-tanda seseorang dalam masalah kewangan:

- Guna Grab setiap hari pergi kerja

- Makan luar 3 kali sehari

- Beli barang guna credit card, bayar minimum

- Pinjam duit dari family setiap bulan

- Takde simpanan langsung lepas 6 bulan kerja

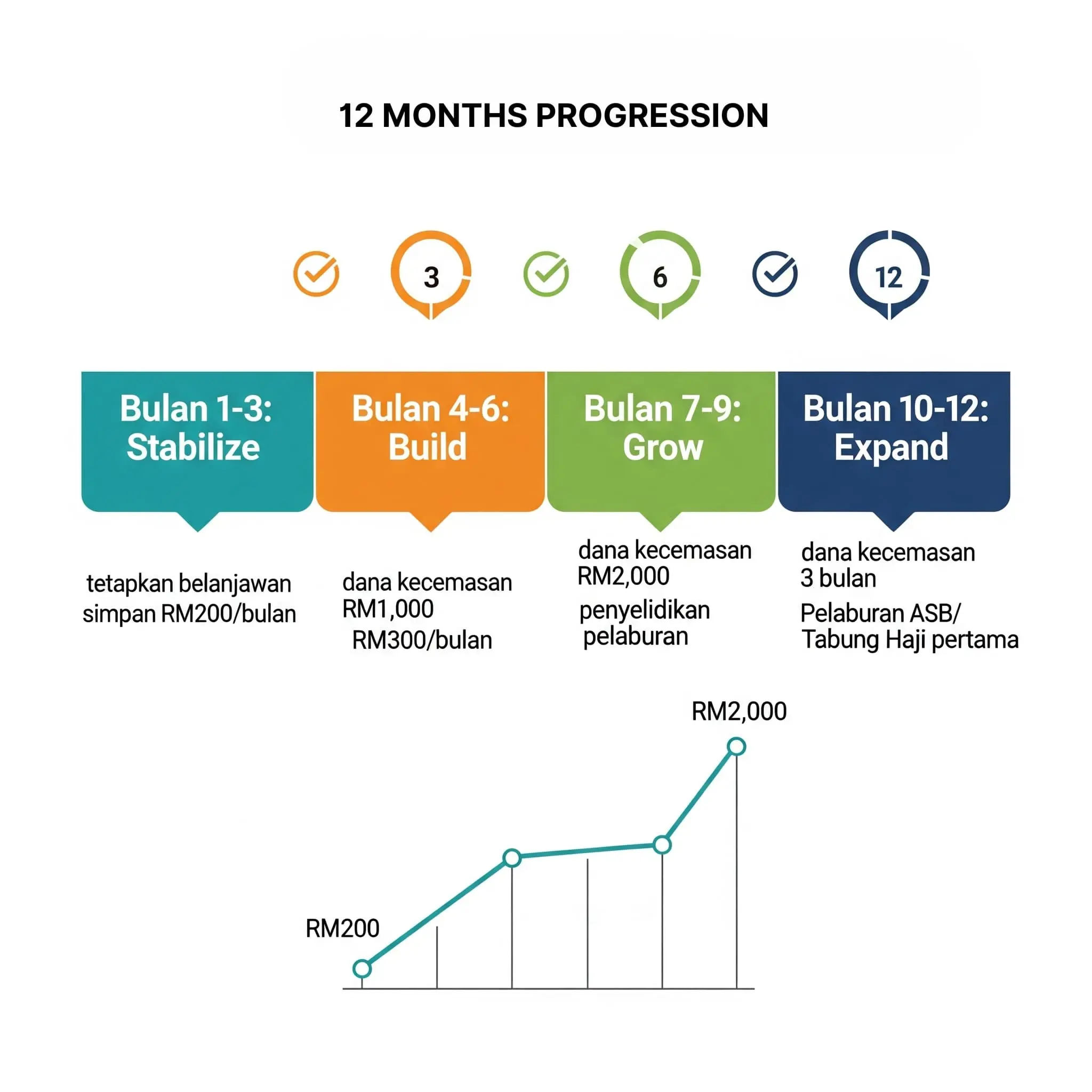

Pencapaian Setiap Peringkat: Tahun Pertama Kerjaya

Bulan 1-3: Stabilize

- Dapat gaji bersih sebenar

- Set bajet dan stick to it

- Mula simpan RM200/bulan

Bulan 4-6: Build

- Dana kecemasan RM1,000

- Optimize semua perbelanjaan

- Tingkatkan simpanan ke RM300/bulan

Bulan 7-9: Grow

- Dana kecemasan RM2,000

- Mula research investment options

- Consider side income

Bulan 10-12: Expand

- Dana kecemasan 3 bulan gaji

- First investment (ASB/Tabung Haji)

- Plan untuk tahun kedua (naik gaji/tukar kerja)

Seseorang yang ikut timeline ini akan berada dalam kedudukan yang sangat stabil menjelang tahun kedua kerjaya. Yang abaikan planning akan masih struggle dengan hutang dan stress kewangan.

Pilihan ada di tangan setiap individu. Data sudah jelas, roadmap sudah ada. Sekarang terpulang pada execution.